La banca móvil atraviesa una acelerada etapa en la que los clientes se vuelven el acelerador de transformación estratégica y tecnológica.

El sector bancario que está en constante evolución y su Transformación Digital es la banca electrónica. Este servicio cambió el paradigma de la experiencia del cliente (CX), logrando que los usuarios no dependan de las sucursales.

Sin embargo, los retos para las instituciones financieras, bancarias, neobancos, cajas populares, cooperativas y fintechs persisten, pues las exigencias y demandas de los cuentahabientes crecen cada vez más.

De acuerdo con Statista, la penetración bancaria en línea llegó hasta 47.8% en 2022 en México, convirtiendo al país en el quinto mercado latinoamericano con mayor uso de la banca en línea, detrás de Colombia, Argentina, Chile y Brasil.

Este dato evidencia la oportunidad de crecimiento del mercado, específicamente para que las entidades evalúen el cumplimiento de retos, calidad en el servicio y compromisos con la CX tanto en lo tecnológico como estratégico.

El objetivo es que los clientes estén satisfechos con el servicio; crear fidelidad hacia la marca y mayor visibilidad entre los usuarios, retenerlos y que recomienden su banca móvil a más usuarios.

Para comprender más sobre los desafíos actuales, es posible consultar a dos firmas especializadas en CX. La primera es Unblu, que en un artículo presentó algunas tendencias de banca móvil en las que la industria debe enfocarse como la omnicanalidad y la personalización. Mientras que Lumoa publicó otros puntos importantes tales como brindar herramientas de autoservicio.

Lo que Unblu plantea es la necesidad de ofrecer a los usuarios el acceso a cuentas a través de diferentes dispositivos, con una variedad de opciones de canales. Mientras que Lumoa afirma que, al implementar medidas de autoservicio funcionales, suma a que la experiencia de usuarios sea más positiva.

¿Por dónde tendrían que empezar los bancos para cubrir estos elementos?

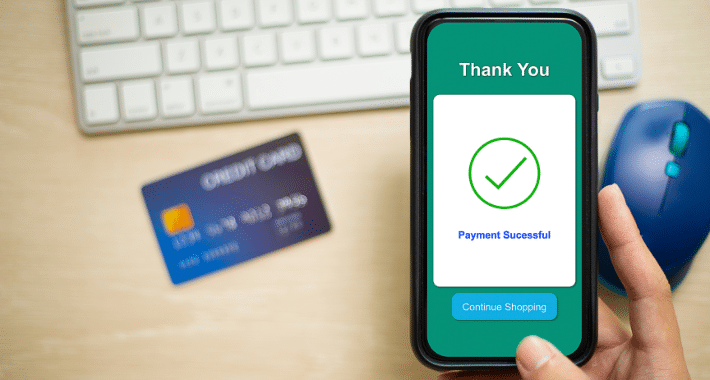

El paso inicial es la inversión en la tecnología de banca vanguardista. Es necesario que las apps de banca electrónica sean intuitivas, fáciles de utilizar y que incluyan funciones que dirijan a los usuarios hacia el aprendizaje y acciones autónomas, sin la necesidad de acudir a sucursales físicas para realizar movimientos de consulta, de manejo de saldos o cualquier actividad que no requiera acceso a datos personales o sensibles.

La autogestión contribuye a que los usuarios confíen más en la banca móvil de su elección, lo que al final se traduce en lealtad.

Un enfoque omnicanal permite una conexión fluida entre el cuentahabiente y la institución bancaria. De esa forma podrán consultar saldos de cuentas, realizar transferencias, pagar facturas y realizar otras operaciones desde la banca móvil en tiempo real desde el dispositivo que tengan a la mano.

Al final, adoptar la idea de cambiar o actualizar su arquitectura de banca los mantendrá como una institución cercana a sus clientes, ya sea a través de la personalización, la autogestión o la omnicanalidad.

Ante todo, refuerza su capacidad de construir relaciones sólidas y duraderas para obtener mejores resultados.