El sector bancario tiene en FICO un aliado, con su plataforma de Inteligencia ArtificialEs la combinación de algoritmos planteados con el propósito de crear máquinas que presenten las mismas capacidades que el ser humano. Fuente: opensource.org Más y sus 200 patentes en IA ayudan a resolver estos y otros requerimientos de la banca actual.

A partir de la pandemia, la banca se vio obligada a transformar sus procesos de cobranza, pues los clientes, cada vez más digitales, demandan alto servicio, información completa de su estatus de pago y deuda así como opciones personalizadas para cumplir con su adeudo.

En ese sentido, FICO, el proveedor de soluciones bancarias basadas en Inteligencia ArtificialEs la combinación de algoritmos planteados con el propósito de crear máquinas que presenten las mismas capacidades que el ser humano. Fuente: opensource.org Más y Machine LearningRama de la inteligencia artificial que permite que las máquinas aprendan sin ser expresamente programadas para ello. Es usada para hacer sistemas capaces de identificar patrones entre los datos para hacer predicciones como sucede con las respuestas inteligentes de Siri y Alexa. Fuente: BBVA Más, puede llevar junto con su red de partners, la plataforma y las herramientas para digitalizar y acelerar el proceso de cobro de las instituciones bancarias, sin demeritar la experiencia del cliente en el proceso.

Saulo Fernandes, director del área de Servicios y Soluciones de Comunicación con el cliente para FICO Latinoamérica, señaló que en uno de los clientes de FICO en el mundo, la plataforma aumentó 20% las interacciones en el centro de llamadas, llegando a atender a 1.3 millones de cuentahabientes morosos, pero de manera cercana y personalizada.

Con otro cliente, FICO automatizó las operaciones de cobranza alcanzando un incremento de 160% en los casos resueltos sin la intervención de una persona. También redujo 20% de la tasa de morosidad en 3 meses de operación mediante interacciones digitales en el 98% de los casos, sin un agente humano.

Inteligencia ArtificialEs la combinación de algoritmos planteados con el propósito de crear máquinas que presenten las mismas capacidades que el ser humano. Fuente: opensource.org Más aplicada a un proceso: La cobranza

Las empresas bancarias tienen que adaptarse al cliente digital a través de una comunicación omnicanal. Sea cual sea el medio de contacto, el banco debe tener visibilidad 360 del cliente para poder ofrecer opciones de pago y servicios personalizados.

Hacer de cada cliente un caso único llevará a los bancos a ser competitivos en un sector donde hay esfuerzos de bancos digitalizándose pero también Fintech.

FICO resuelve este punto con la creación de una agencia virtual para la orquestación del contacto con el cliente, que resuelve muchos de los problemas y retos de las áreas de cobranza:

- Llega de forma óptima con el cliente

- Dispone de información 360 de este

- Reduce los costos operacionales

- Reduce los esfuerzos manuales

- Entrega visibilidad financiera

- Impulsa la internacionalización de servicios

La agencia virtual para la orquestación de contacto con el cliente de FICO propone estrategias dinámicas y personalizadas y la integración completa de los canales de comunicación.

También plantea estrategias dinámicas y adaptables, sin generar impactos en otras áreas.

Así se implementa una cadena de funcionalidades que van ganando madurez y se integran a nuevas funcionalidades.

Perspectiva de los fraudes y mecanismos de prevención

En una encuesta realizada por FICO sobre el impacto de las estafas cuando se habla de pagos instantáneos, se detectó que, en México, más de 80% de los pagos se hicieron en tiempo real; se espera que su uso aumente 87% los siguientes 12 meses.

El 79% de los encuestados cree que los pagos instantáneos son seguros; 72% incluso dice que es más seguro que los pagos con tarjeta de crédito.

El 82% de quienes hacen uso de los pagos instantáneos lo hace para enviar dinero a otra persona, y 50% para pagar a empresas.

No obstante, los pagos instantáneos y los fraudes se dan en el país en el 63% por mensaje de texto, correo electrónico, llamada telefónica u otra comunicación no solicitada. El 59% dice que amigos o familiares ha sido víctima de estafas.

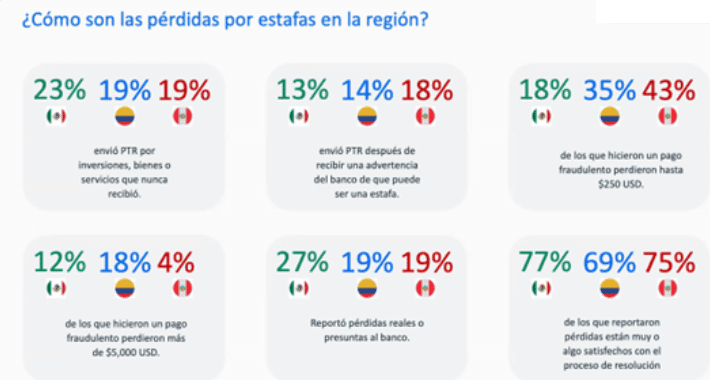

Entre los que cayeron en estas estafas e hicieron un pago instantáneo, el 18% pagó 250 dólares; un 12% realizó pagos por 5 mil dólares.

Después de estas estafas, 27% reportó pérdidas reales o presuntas a su banco, y solo el 77% de los que reportaron están muy o algo satisfechos con los servicios de resolución.

Los consumidores están dispuestos a aceptar la mayor parte de la responsabilidad en estas estafas, pero el 80% considera que su banco debe responsabilizarse también e invertir en tecnología antifraude.

FICO ayuda con su portafolio de IA identificar comportamientos fuera de lo normal en todo el proceso, gracias a la identificación proactiva de amenazas, sistemas de verificación de identidad y estafas no autorizadas, o estafas voluntarias.

Plataforma disponible para el canal

Los partners de FICO son entrenados constantemente en la plataforma completa, incluyendo gestión del cobro y prevención de fraude.

Son estas empresas aliadas las que no solo hacen el despliegue de la solución y las adecuaciones de conexión, sino que además se encargan muchas veces de operarlas y dar el servicio, aumentando su ticket de ventas y fidelizando de paso al cliente.

El fabricante si demanda un perfil técnico para el proceso de implementación, pero también perfiles de negocio para que soporten estas operaciones, aunque siempre cuentan con el respaldo de la empresa.