Tabla de Contenido

El aumento global en los precios de laptops y smartphones nuevos, impulsado por la escasez de chips de memoria debido a la IA, desata una migración masiva de consumidores hacia dispositivos reacondicionados y de segunda mano. Analizamos los datos duros del mercado y las estrategias de Apple, Samsung, Lenovo y Dell.

La industria tecnológica experimenta un drástico cambio estructural en sus políticas de precios. Lo que comenzó como un fenómeno de resistencia ante la inflación global se ha transformado en un efecto dominó directo: los recientes aumentos de precios aplicados por Apple en sus líneas Mac y iPad se han extendido rápidamente al resto de los fabricantes de hardware (PCs y smartphones). Como consecuencia directa, los consumidores están recurriendo de forma masiva a los canales de tecnología reacondicionada (refurbished) y de segunda mano para mitigar el impacto en sus bolsillos.

¿Por qué sube la tecnología nueva?

Detrás de este incremento generalizado no solo está la inflación tradicional, sino una crisis sin precedentes en el costo de los semiconductores. La alta demanda de infraestructura para Inteligencia Artificial (IA) en centros de datos ha acaparado la producción de memorias, encareciendo los componentes de consumo comercial.

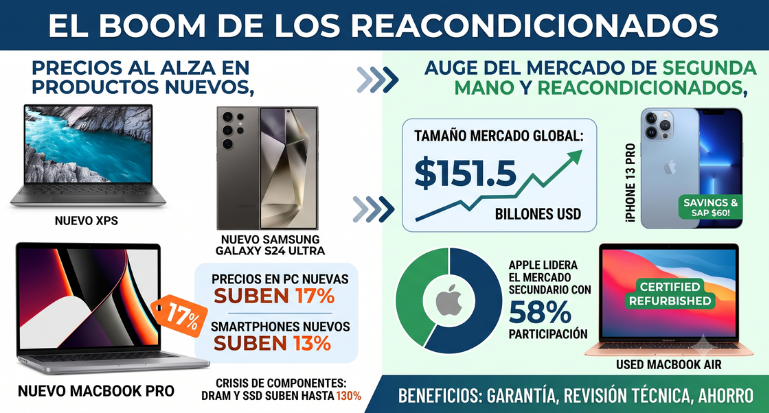

- Aumento en componentes: Las firmas de análisis reportan un aumento combinado de hasta 130% en los precios de memorias DRAM y discos de estado sólido (SSD) respecto al año previo.

- Encarecimiento del producto final: Gartner estima que esta crisis de componentes eleva el precio final de las PC nuevas en un 17% y el de los smartphones en un 13%.

- Contracción del mercado nuevo: Debido a los altos costos, IDC proyecta que los envíos globales de PC nuevas caerán un 11.3%, mientras que el mercado de smartphones nuevos se contraerá un 12.9%. Los fabricantes prefieren vender menos unidades pero a un mayor precio (mayor margen de ganancia) para mitigar costos.

- Desaparición de la gama de entrada: Analistas advierten que las laptops nuevas por debajo de los $500 dólares (gama baja) se han vuelto financieramente inviables para marcas como HP, Dell o Lenovo, dejando un vacío que solo la segunda mano puede llenar.

El refugio económico: Auge histórico de los reacondicionados

Ante este escenario, plataformas de comercio electrónico y mercados de segunda mano (especialmente en regiones clave como Asia-Pacífico y América Latina) experimentan una demanda sin precedentes.

El tamaño del mercado global de retail reacondicionado alcanzó los $151.5 mil millones de dólares y mantiene una tasa de crecimiento anual compuesta superior al 10%. En regiones como Latinoamérica, el volumen de smartphones reacondicionados está creciendo a un ritmo del 12% anual, superando incluso las expectativas globales.

Este fenómeno altera la dinámica comercial de este periodo del año: en lugar de adquirir dispositivos nuevos de gama media-baja, el consumidor inteligente prefiere destinar su presupuesto a un equipo de gama alta o premium (como un iPhone, una MacBook o una línea Galaxy S) de generaciones anteriores a través de canales con certificación técnica.

Acciones de las principales marcas ante la crisis

Para entender cómo reacciona cada gigante tecnológico ante este cambio de comportamiento, se detallan las principales acciones comerciales e industriales de las firmas líderes:

| Marca | Incremento Estimado de Precios | Acciones Principales y Ajustes de Catálogo | Estrategia en el Mercado de Usados / Reacondicionados |

| Apple | Alto (Variables según región y modelos Mac/iPad) | Prioriza la producción de chips propios (Apple Silicon) y enfoca su marketing en el ecosistema de gama alta. Absorbe costos en el iPhone premium pero eleva precios en hardware secundario. | Lidera el mercado global de reacondicionados con una participación del 58%. Potencia su programa Apple Certified Refurbished ofreciendo garantías idénticas a un producto nuevo. |

| Samsung | 10% – 13% (Enfocado en smartphones) | Ha trasladado parte del incremento de costo de memorias a sus gamas media y de entrada. Protege los márgenes de su serie Galaxy Ultra mediante preventas agresivas y financiamiento. | Expansión de su programa Samsung Re-Newed. Promueve activamente el modelo de Trade-In (recibir teléfonos usados a cambio de crédito) para alimentar su inventario secundario. |

| Lenovo | 15% – 20% (Laptops y PCs de escritorio) | Reajuste y reseteo de contratos corporativos. Reducción de la producción de equipos económicos sin margen y enfoque total en sus líneas corporativas e inteligentes (ThinkPad y AI PCs). | Alianzas con distribuidores autorizados en mercados emergentes para colocar lotes de equipos corporativos devueltos por arrendamiento (leasing) como alternativas económicas. |

| Dell / HP | 15% – 20% (Laptops y soluciones empresariales) | Advertencias formales a clientes corporativos sobre incrementos de doble dígito. Reconfiguración de especificaciones base en laptops (ofreciendo menos almacenamiento base por el mismo precio). | Fortalecimiento de sus outlets oficiales en línea (Dell Refurbished y HP Outlet), dirigidos a PyMEs que ya no pueden costear flotas de computadoras totalmente nuevas. |

El paradigma tecnológico ha cambiado

Durante este periodo del año, la prioridad del usuario ya no está ligada estrictamente al lanzamiento del último modelo del mercado. La optimización del presupuesto, la búsqueda de una garantía técnica confiable y el valor de reventa han transformado a los dispositivos reacondicionados certificados en los verdaderos protagonistas de las decisiones de compra globales.