Tabla de Contenido

El aumento de precios en memoria y almacenamiento podría reducir 12% los envíos globales de PCs en 2026, de acuerdo con estimaciones de Omdia. ¿Qué significa esto para integradores y consultores de tecnología?

Durante años, el mercado de computadoras personales se movió al ritmo de ciclos previsibles: renovación empresarial cada tres o cuatro años, picos de consumo en educación y campañas promocionales que empujaban el volumen. Pero 2026 podría romper ese patrón.

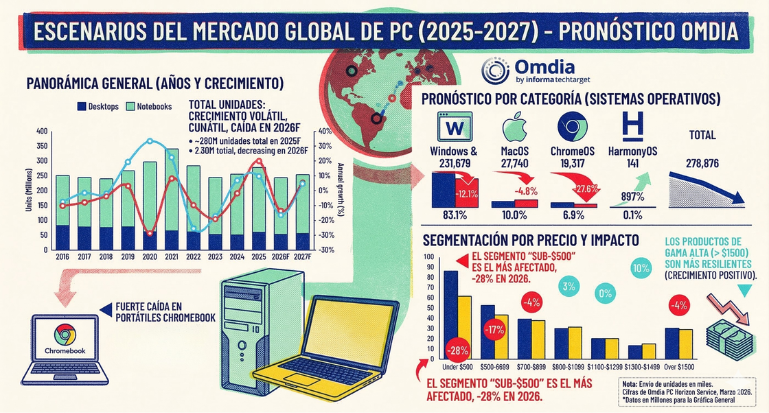

De acuerdo con el más reciente análisis de la firma de inteligencia de mercado Omdia, los envíos globales de PCs —incluyendo desktops, notebooks y workstations— caerán 12% en 2026, hasta aproximadamente 245 millones de unidades. El detonador no es una caída súbita de la demanda tecnológica ni una disrupción en sistemas operativos. El factor crítico es más estructural: el aumento acelerado en los precios de memoria y almacenamiento.

La consultora anticipa que los costos de estos componentes subirán al menos 60% en el primer trimestre de 2026, con incrementos adicionales durante el resto del año. Desde inicios de 2025, las configuraciones estándar de memoria y almacenamiento ya han aumentado entre 90 y 165 dólares por equipo, presionando la estructura de costos de los fabricantes.

La consecuencia inmediata es conocida: menos promociones, precios finales más altos y ajustes en las configuraciones.

Pero para integradores y consultores de tecnología, la verdadera pregunta no es cuánto caerá el mercado. La pregunta es cómo cambiará su estructura.

Cuando el hardware deja de ser commodity

El análisis de Omdia sugiere que la caída no será uniforme en todos los segmentos.

Los equipos más económicos —por debajo de los 500 dólares— serán los más golpeados. En ese rango, los envíos podrían desplomarse hasta 28%, debido a dos factores estructurales:

- menor margen para absorber el aumento de componentes

- mayor sensibilidad del consumidor al precio

Además, muchos de estos equipos dependen de componentes de generaciones anteriores, cuya producción algunos proveedores ya están reduciendo.

El resultado es una decisión estratégica de los fabricantes: priorizar equipos premium.

En el rango superior —equipos de 900 dólares o más— el impacto será mucho menor. Incluso podría observarse cierto crecimiento moderado, ya que empresas y consumidores avanzados tienden a absorber incrementos de precio si el equipo es crítico para su operación.

Para el canal tecnológico, esta tendencia plantea un giro relevante: el mercado de PCs podría migrar hacia un mix más premium, no necesariamente por innovación, sino por presión en la cadena de suministro.

El mapa de plataformas también se moverá

El impacto tampoco será homogéneo entre plataformas.

De acuerdo con Omdia:

- PCs con Microsoft Windows (83% del mercado) caerán cerca de 12%

- Equipos con ChromeOS podrían caer 28%, debido a su fuerte dependencia del sector educativo

- Equipos Apple Mac registrarían un descenso más moderado de 5%, apoyados en su posicionamiento premium

- PCs basadas en HarmonyOS —ecosistema impulsado por Huawei— podrían multiplicar por diez sus envíos desde una base aún pequeña

La razón de esta diferencia es clara: la integración vertical y la capacidad de asegurar suministro.

En un entorno de escasez de componentes, la arquitectura de la cadena de suministro se vuelve una ventaja competitiva.

Un mercado más volátil de lo que parece

La previsión del 12% de caída podría incluso quedarse corta.

Omdia advierte un escenario de riesgo a la baja si las restricciones de memoria y almacenamiento se intensifican. En ese caso, la contracción podría acercarse al 15% o más.

A esto se suma otro factor de incertidumbre: las tensiones geopolíticas que afectan rutas logísticas globales, lo que podría incrementar costos de transporte o generar retrasos en la distribución.

La historia reciente de la industria tecnológica demuestra que las cadenas de suministro ya no operan en condiciones de estabilidad prolongada.

El verdadero ejercicio mental para el canal

Para integradores y consultores, el dato de la caída del mercado es solo la superficie del problema.

La cuestión estratégica es otra: ¿qué modelo de negocio es viable cuando el hardware deja de crecer en volumen?

Algunas pistas empiezan a aparecer:

- Mayor valor en servicios

Si el hardware sube de precio, las decisiones de compra serán más analíticas. La consultoría, la arquitectura de soluciones y los servicios administrados ganan peso. - Ciclos de renovación más racionales

Las empresas podrían extender la vida útil de los equipos, pero exigirán mejor soporte, seguridad y optimización de desempeño. - Configuraciones más especializadas

El mercado tenderá menos al volumen y más a equipos ajustados a cargas de trabajo específicas, especialmente para IA, análisis de datos o productividad avanzada. - Segmentación del portafolio

Los integradores que dependían del volumen en equipos de entrada podrían enfrentar presión en márgenes.

En otras palabras, el negocio de las PCs podría dejar de ser un juego de unidades para convertirse en un juego de arquitectura tecnológica.

La pregunta incómoda

El escenario que describe Omdia obliga a pensar algo que durante años el mercado evitó discutir:

Si el hardware se encarece y el volumen disminuye, ¿cuánto del negocio del canal realmente depende de las PCs… y cuánto debería depender del conocimiento?

La escasez de memoria y almacenamiento es un problema industrial.

Pero la verdadera escasez que el mercado empieza a revelar es otra: la de estrategias de valor en el canal tecnológico.

Y ahí, más que un problema de componentes, lo que está en juego es la capacidad del ecosistema para reinventar su papel en la cadena de valor digital.